Küreselleşmenin Sonucu:

Global Sıkıntılar

Tarihsel olarak bakıldığında, ABD’de enflâsyon yüzde 5’i geçtiği hallerde, “faiz artışlarıyla” ekonomi “durgunluğa” sokularak, bu şekilde” denge” sağlanabildiğini görmekteyiz. Bu kez de yaşanacakların farklı olması için bir neden görülmüyor

ERSİN DEDEKOCA

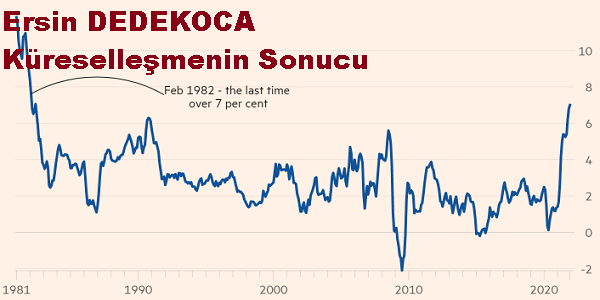

Ocak ayı “ABD yıllık perakende fiyatlarındaki artış”, beklentilerin çok üzerinde, yüzde 7,5 olarak açıklandı. Açıklanan bu enflâsyon artışı, 1982 yılından bu yana (40 yıldır) Birleşik Devletler’de yaşanan “en yüksek yıllık enflâsyonu” temsil etmektedir.[1]

Doğal olarak Ocak ayında TÜFE (CPI)’de gerçekleşen bu yüksek artış FED’e, faiz oranlarında artış için daha etkili hareket etmesi için baskıyı da arttırmaktadır. Artık ABD’de, Mart ayından itibaren faiz artışlarına gidilmesi kesinleşmiş durumdadır. Hem de, 6 ay önceki beklentilere göre çok daha sık aralıklarla ve önceden tahmin edilenden daha yüksek seviyelere doğru olacağı şeklinde.

ABD’DE HIZLA YÜKSELEN ENFLÂSYON

Kasım ayındaki yüzde 6,8’lık “yıllık TÜFE (manşet enflâsyon)” Aralık ayında yüzde 7’ye yükselmişti. Aralık ayındaki bu oran da, 1982 yılından bu yana gerçekleşen “en yüksek ve hızlı yıllık TÜFE” idi. Yine bu dönemdeki, gıda ve enerji fiyat artışlarını dışlayan “çekirdek enflâsyon (core inflation)”, Kasım ve Aralık ayları için sırasıyla 4,9 ve 5,5 olarak gerçekleşmişti.[2]

1981 yılından bu yana ABD yıllık TÜFE oranlarını gösteren aşağıdaki grafikte, Şubat 1982’deki seviyesinin Aralık 2021’de “egale edildiğini”, bu yılın Ocak ayında, 40 yıl aradan sonra “geçildiğini” ve “son bir yıl içinde çok hızlı yükseldiğini” izlemekteyiz.

Kaynak: FT

Faiz artış beklentileri güçlendikçe doğal olarak bonolara satış gelmektedir. Henüz Eylül ayında yüzde 0,20 olan 2 yıllık tahvil faizi bugün yüzde 1,58’e kadar yükselmiş durumdadır. Tabii bu tırmanma 1 günde olmadı; 6 ay içerisinde ve çok hızlıca gerçekleşti. Başka bir anlatımla, Amerikan piyasalarında “tahvil fiyatları düştü”, tahvil getirileri yükseldi.[3] Ancak, uzun vadeli faizlerdeki yükselişin çok sınırlı olduğu görülmektedir. Bu durum da herkesin, ABD’nin uzun vadede politika faiz oranı yüzde 2’den fazla olmadığını bilmesinden kaynaklandığı düşünülmektedir.

Yüksek enflasyonun devam etmesi, FED’in, salgının başlamasından bu yana ilk faiz artışını (muhtemelen yüzde 0,50) gelecek ay onaylayacak olmasına; beklenen “para politikasını sıkılaştırma takvimini hızlandırmasına” yol açtı.[4]

ABD’deki “ekonomik toparlanma”, Ocak ayı da dâhil olmak üzere güçlü istihdam artışından ve artan ücretlerden desteklenmiş olsa da, bu olumlu faktörler, “yaşam maliyetindeki artış” ve “tedarik zinciri kesintileri” tarafından “olumlu siyasi sonuçlara” dönmesi engellenmiştir. Bu durum Biden yönetimini, kısmi seçimler öncesi Cumhuriyetçi milletvekillerinin epeyce eleştirilerine maruz bıraktı.

ABD YÖNÜNDEN ALINACAK PARASAL ÖNLEMLERİN ETKİLERİ

FED’in temel hedefi “enflâsyonu yüzde 2 civarında tutmaktır. Eğer istihdamda sıkıntı varsa o zaman yüzde 2’lik hedefin aşılmasına da göz yumulmaktadır. Ama enflâsyonun şimdilerde geldiği yüzde 7’lik seviye bu “tolerans marjının” çok ötesinde olduğu da bir gerçektir. “Enflâsyon son 40 yılın en yüksek seviyesinde” seyrettiği ve ABD “istihdam piyasası da güçlü” olduğu için FED’in atacağı adımların da “sıra dışı” olması yadırganmamalıdır.

Tarihsel olarak bakıldığında, ABD’de enflâsyon yüzde 5’i geçtiği hallerde, “faiz artışlarıyla” ekonomi “durgunluğa” sokularak, bu şekilde” denge” sağlanabildiğini görmekteyiz. Bu kez de yaşanacakların farklı olması için bir neden görülmüyor. Belki bu kez FED’in “piyasa dostu” yaklaşımının olağanlaştığı bir dönemde olması, FED ve onun izinden giden merkez bankaları için bir “algılama” ve saniyen “icra” aşamalarında zorluk yaratır mı? Çünkü piyasalar son 20 yıldır, başta FED olmak üzere merkez bankalarının “her fırsatta piyasa dostu olmasına” o kadar kanıksamışlar ki, bu kez “durumu idrak etmekte zorlanma” yaşamaktalar.[5]

Bilindiği gibi bu kez enflâsyon, öncelikle “tedarik zincirlerindeki kopmalar” ve “enerji fiyatlarındaki yüksek artışların” etkisiyle artmaktadır. Böyle bakıldığında ise, FED’in faiz politikasının enflâsyon üzerindeki “doğrudan etkisinin fazla olamayacağı”, haklı olarak iddia edilebilir. Ancak faiz oranlarının arttırılması olgusunun, “enflâsyonun devamlılığı” üzerinde önemli bir etkiye sahip olan “enflâsyon beklentilerinin kırılması” yönünden yadsınamayacak bir faktör olarak kabul edilmelidir.

Ayrıca Birleşik Devletler’in Covid-19 salgını ve sonrasında “son derece genişlemeci bir maliye politikası” izlemesinin yarattığı “fazla talebin” de dengelenmesi” gereği, ayrı bir olgudur. (ABD geçen yıl yüzde 5,7 gibi, bir gelişmiş ülke için çok yüksek bir hızla büyümüştü)

Bu bağlamda söylenecek bir diğer gerçek de FED’in, bugünkü konjonktürü neredeyse 13 yıldır sürdürülen, bu yolla “finansal piyasaları rehavet içine sokan” ve “gelir dağılımını bozan” “sıfır faiz politikasının” normalleştirilmesi yönünden de iyi bir fırsat olarak değerlendirilebilir. Zaten şu husus dikkatlerden uzak tutulmamalıdır ki, sonuçta “nominal faizler” artsa bile, “reel faizler” hâlâ negatif seviyelerde kalmaya devam edecektir.

Son olarak, bu konuda izlenmesi gereken önemli bir göstergenin de “ABD faizlerinin getiri eğrisi” olduğunu belirtmeliyiz. Özellikle de uzun vadeli tahvillerle (10 yıl) kısa vadelilerin (2 yıl) faiz oranı arasındaki fark önem kazanmaktadır. Söz konusu “getiri eğrisi” son dönemde düzleşmektedir. Kuramsal olarak, eğri tamamen düzleştiğinde ve hatta “terse döndüğünde”, yani “uzun vadeli tahvillerdeki faiz oranı kısa vadeli tahvillerdekinden daha düşük” olduğunda, ekonomide bir “durgunluk” oluşur. Şimdilerde eğri düzleşmektedir. Çünkü yatırımcılar FED’in bu yıl “faiz oranlarını keskin bir şekilde artırmasını” beklemektedirler. Eğer durgunluk beklentileri daha da artarsa yatırımcılar, daha güvenli gördükleri 10 yıllık tahvilleri de almaya başlayacaklardır. Böylece getiri eğrisi tersine dönecek ve durgunluk tüm etkileriyle ortaya çıkacaktır.

YÜKSEK ABD ENFLÂSYONUNUN KÜRESEL DOKUNUŞLARI

Söz konusu olan Amerikan Doları ve ekonomisi olunca, FED’in “faiz artırımı” ve “parasal sıkılaştırma” etkilerinin ABD ile sınırlı kalmayacağı, bilinen ve önceden deneyimlenmiş bir gerçektir. Bir diğer anlatımla, FED faiz artırımına bağlı olarak “küresel çapta çeşitli olumsuzluklar” yaşanabilmesi olasıdır. Karşılaşılacak “artan oynaklık” ve “zayıflayan finansal istikrar”, ülke ekonomilerini yönetenlerin beceri, bilgi ve deneyimlerini kullanmalarını gerektirecektir.

Bu bağlamda çevre ekonomilerinin karşılaşacakları sıkıntıları aşağıdaki başlıklarda toplayabiliriz:

♦ FED faiz artırınca borçlanma, sadece ABD’de değil tüm uluslararası piyasalarda daha pahalı hale gelecektir. Çünkü dünya finansmanı ABD’de yönetilmektedir. Birçok ülke ya da şirket, vadesi gelen dolar cinsinden borçlarını daha yüksek maliyetlerle yenilemek zorunda kalacaktır.

♦ FED’in faiz artırdığı ve diğer merkez bankalarının da FED’in peşinden gittiği bir ortamda, gelişmekte olan piyasa ekonomilerinin “gevşek ve büyümeyi destekleyici politika” izlemeleri ve büyümelerini sürdürmeleri daha zorlaşacaktır.

♦ ABD’de faizlerin seri bir şekilde yükselmesi ve buna bağlı olarak “reel faizlerin” artması, ABD hisse senetlerinde düşüşe ya da bir düzeltmeye yol açabilir. Böyle bir düşüş halinde en fazla, son yıllarda aşırı değerlenen “teknoloji hisseleri” daha olumsuz etkilenebilir. Geçmiş örnekler göstermektedir ki; ABD’de düzeltmeler yaşanırken, diğer dünya piyasaları buna kayıtsız kalmamakta, onlar da düşmektedir.

♦ Bir kısım yatırımcılar, daha riskli olan gelişmekte olan piyasalardan çıkacak, yatırımları için gelişmiş ülkeleri, yani “güvenli limanları” tercih edeceklerdir.

♦ Bu durumda gelişmekte olan piyasa ekonomilerine sermaye akışları zayıflarken; özellikle bu ülkelerde kısa vadeli yabancı sermayenin (sıcak para diye düşünülebilir) adresi olan “hisse ve tahvil piyasaları” sermaye akışındaki zayıflamayı daha fazla hissedeceklerdir. Özellikle “ekonomik kırılganlıklar” taşıyan ülkelerde bu olumsuzluklar daha belirgin hâle gelebilir. Kısacası, düşük faizli gelişmiş ekonomilerden borçlanıp, yüksek getirili Türkiye gibi piyasalara yatırım yapanlar için “gelişmekte olan piyasaların cazibesi” oldukça azalacaktır.

♦ Artan faizler ABD’de “büyüme hızını yavaşlatacaktır”. ABD’nin daha yavaş büyümesi ise, dışarıdan daha az ithalât yapmasına yol açabilir ki, bu da ABD’ye mal satan ülke ekonomileri için ayrı bir sorun oluşturacaktır.

♦ “Küresel geçişkenliğin” sonucu olarak, küresel çapta hızlı büyüme oranlarının düşmesi ve geçen yılın parlak ekonomik büyümelerinin daha ılımlı hâle gelmesi güçlü bir beklentidir.

SONUÇ YERİNE

ABD’de yüzde 7.2 beklenen Ocak ayı yıllık TÜFE verisi yüzde 7.5 açıklanınca “enflâsyon fiyatlaması” yeni sınırlarına dayandı. Çünkü “manşetten çekirdeğe” kadar her göstergede yükseliş vardır. Keza, ABD’de beklentilerini aşan enflâsyon verileri sonrasında piyasaların FED’den beklentileri de arttı.

Enflâsyon konusunda bir diğer önemli nokta ise, bu fiyat artışlarının yarısının enerji kaynaklı olması. Diğer bir bölümü de, salgın kaynaklı arz darboğazlarından kaynaklanmaktadır. Bu olgu bize, yıl sonunda TÜFE’nin yüzde 3’lü seviyelere düşme olasılığının oldukça güçlü olduğuna işaret etmektedir. Aslında FED’in anılan enflâsyona karşı yapabileceği, faiz artırımı dışında pek bir şey de yoktur.

Tüm bu gelişmeler üzerine piyasalarda, Mart ayında FED’in 50 baz puanlık artışla işe başlayıp, Temmuz geldiğinde faizi 100 baz puan artırmış olacağı beklentisi egemen oldu.

Kısacası küresel ekonomi, fiyatlamaların yeniden yapılacağı, sermayenin adres değiştireceği, büyümelerin hız keseceği bir döneme girmektedir. Bir başka anlatımla, ekonomik göstergeleri sorunlu “kırılgan” ülkelerin çok dikkatli davranmaları gereken bir dönem başlamaktadır. Bu durumda Türkiye de, yüksek enflâsyon ve düşük uluslararası rezervleriyle, FED faiz artırımından yüksek derecede etkilenebilecek kırılgan ülkeler arasında yer almaktadır.

[1] “US inflation surges to 7.5% in fastest annual rise in 40 years”, FT, 10.02.2022, https://www.ft.com/content/7a0213d2-ad59-485f-bcc9-fc0e10a11988

[2] “US inflation soars to 7% for first time since 1982”, FT, 12.01.2022, https://www.ft.com/content/b90f59e1-79c2-403d-94a9-776555c541fc