İhracat Teşviki ve Cari Açık

Küresel ekonomiyi “durgunluk/resesyon”korkusu sarmışsa, küresel piyasalarda para bulmak zorlaşıyor ve pahalanıyorsa, ödemeler dengesi her ekonomi için kritik bir parametre halini alır. Bu koşullarda bir de cari açığınız hızla artırıyorsa, buna karşın uluslararası fonlar sizden uzak duruyorsa, kredi notunuz taban, risk priminiz tavan yapıyorsa, döviz rezervleriniz tamtakırsa, ödemeler dengesindeki gelişmeler sizin için kritiğin ötesinde “hayati” bir konu haline gelir. Ekonomi açısından da, iç ve dış politika açısından da…

ERSİN DEDEKOCA

Geçen sene bu dönemlerde kamuoyuna sunulan ve “Türkiye ekonomisine yönelik özgün bir program” olarak pompalanan “Yeni Ekonomi Programı (YEP)” sonucu, 11 Ekim’de TCMB’ce açıklanan “Ağustos ayı cari açık” verilerini göre, ilk sekiz ayda cari açık toplamda 39,7 milyar Amerikan Dolarına ($) ulaşmıştır. Yılsonu itibariyle bu rakamın 50 milyar $’ı geçmesi beklenmektedir.

Diğer yandan bu açığın finansmanında ana unsurun, 28,3 milyar $’ı bulan “net hata ve noksan” kalemi olduğu görülmektedir. Bir diğer anlatımla, cari açığın yüzde 71,3’ü net hata ve noksan ile karşılanmış durumdadır.

İHRACATI TEŞVİKİ POLİTİKASI ve REKORLAR KIRAN DIŞ TİCARET AÇIĞI

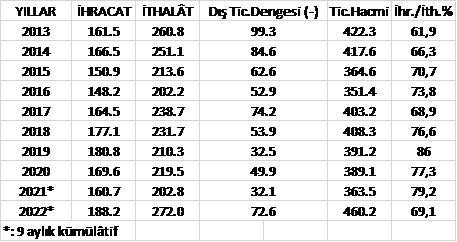

Dış ticaret, rekorlarla birlikte “açık” vermeyi sürdürmektedir. Ticaret Bakanlığı’nın öncü dış ticaret verilerine göre Eylül ayında ihracat yüzde 9,2 oranında artarak 22.6 milyar $; ithalât ise, yüzde 41,5’luk yükselişle 33 milyar $’a çıkmıştır. Böylece, aşağıdaki tabloda da izlenebileceği gibi “dış ticaret açığı”, geçen yılın Eylül ayı kümülâtif rakamına göre yüzde 144,5 oranında artarak 72.6 milyar $’a varmıştır.

Kaynak: TÜİK ve Ticaret Bakanlığı

Tabloda da görüldüğü gibi, “İhracatta rekorlar” müjdeleri arasında ihracat sınırlı bir artış gösterirken, ithalât faturası çok daha hızlı kabarmaktadır. Böylelikle yılın ilk 9 ayında dış ticaret açığı 72.6 milyar $’a ulaşmış durumda. Bu durumda yılsonunda 100 milyar $’ı aşması güçlü bir olasılık olarak durmaktadır.

“Dış ticaret dengesindeki açığın” bunca yükselmesindeki başat neden, fiyatları yaklaşık yüzde 160 oranında artan “yakıt” ithalâtı görülmektedir. Ancak TÜİK’e göre, enerji ve altın altın dış alımının düşülmesi durumunda da, sadece Ağustos ayında 1.8 milyar $ dış ticaret açığı verilmiştir. Kısacası, enerji ve altın dışında ithalât yüzde 16,6 artarak, 21.5 milyar $’a yükselmiştir. Anlaşılan, dış ticaret yapısındaki “çarpıklığın” yanında, kurun daha da sıçraması korkusu ve şirketlerin döviz tutmasına getirilen kısıtlamalar ithalâtın öne çekilmesine yol açtığı anlaşılmaktadır.

- Dış Ticaret Hadlerindeki Aleyhte Durum

Geçtiğimiz hafta “dış ticaret endeksleri” verileri de paylaşıldı. Bu endeksler bize, ihraç ürünlerini göreceli ucuza satarken, ithal ürünlerini pahalıya alındığını göstermektedir. Dış satım tarafında bir birim, küresel enflasyonun da altında, yüzde 5,9 pahalıya satılırken; dış alımda ise bir birim, yüzde 26 daha yüksek maliyetle temin edilmektedir.

Keza miktar bazında da yüzde 6,8 daha fazla ihracat yapılırken, yüzde 11,5 daha çok ithalât gerçekleşmektedir. Böylece teknik ifadeyle, “dış ticaret hadleri” ülke aleyhine gelişmekte ve dış ticaret açığının artmasına yol açmaktadır.*

BU KURLARA KARŞIN ZİRVEDE GEZİNEN CARİ AÇIK

Geçen yıl Ağustos ayında 1.7 milyar $ olan “cari açık” bu yıl 3.1 milyar $ olarak açıklandı. Turizm gelirlerinin en yüksek seyrettiği bir ayda dahi böyle bir açık verilmesi, hele ekonomi yönetiminin “enflasyonu unutun, cari fazlaya bakın” anlamında demeçler verdiği bir yılda, böyle bir tabloyla karşılaşılması oldukça mânidar bir olgu.

Bu verilere göre, 2022 yılının ilk 8 ayında 39,7 milyar $ olan cari işlemler açığı, “12 aylık dönem” için 40.8 milyar $ olarak karşımıza çıkmaktadır. Böylece Türkiye’nin cari açığı son 4 yılın zirvesine ulaşmış olmaktadır. Başlangıçta da dediğimiz gibi, “yılsonu itibariyle” bu rakamın 50 milyar $’ı geçmesi beklenmektedir.

CARİ AÇIĞIN FİNANSMANI

Gerçekleşmeyen ihracat müjdeleri, ithalât ve dış açıkta kırılan rekorlarla geçen 2022 yılının 8 ayı sonunda oluşan 39,8 milyar $ tutarındaki cari açığın, 28.3 milyar $ ile “başat finansmanını” sağlayan “net hata ve noksan” ve diğer finansman araçlarının irdelenmesini aşağıdaki başlıklarda toplamaya çalıştık.

- TCMB Rezervlerinde Artış

Cari açığın finansmanı için Ağustos ayında 14.3 milyar $ net finansman sağlanmıştır. Böylelikle “TCMB brüt döviz rezervleri” 2.9 milyar $ artmıştır. Bu durumda, yılın ilk 7 ayında rezervlerde 7.9 milyar $ erime gözlenirken, birden bire Ağustos ayında 10.8 milyar $ “rezerv sıçraması” ortaya çıkmıştır. Bunun önemli bir kısmının Akkuyu Nükleer Santralı’na ilişkin Rus firması tarafından yapılan ödeme olduğu tahmin edilmektedir.

- Doğrudan Yatırımlarda Terse Dönüş

Bilindiği gibi, ödemeler dengesi finansmanında en istikrarlı kalemin “doğrudan yatırımlar” olduğu düşünülür. 2021’in ilk 8 ayında gerçekleşen 8.4 milyar $’lık doğrudan yatırım, bu yılın aynı döneminde 6.8 milyar $’a inmiştir. Buna karşın gayrimenkul alımları 3.4 milyar 4’dan 4.3 milyar $’a yükselmiştir. Net doğrudan yatırımlar hesabı, yurtdışına yapılan yatırımların negatif olarak eklenmesinden sonra 3.6 milyar $’a kadar düşmektedir. Bunun anlamı, Türkiye, konut alımları bir yana bırakılırsa, “net sermaye ihracatçısı” haline gelmiş olduğudur.

- Yabancı Portföy Yatırımlarındaki Çıkışlar

Sermaye hareketlerinde hem yabancılar, hem yerleşikler cephesindeki gidişin negatif yönde olduğu izlenmektedir.

Ağustos, Hazine ve Maliye Bakanı’nın “borsaya 13.6 milyar TL yabancı girişi var” diye sevindiren haberlerinin olduğu bir aydı. Gerçekten de hisse senetlerine 761 milyon $, borç senetlerine 25 milyon $ giriş kaydedilmiş. Ne var ki, yılbaşından Ağustos sonuna kadar hisse senetlerinden 2,8; tahvillerden 4 milyar $ çıkış olduğu izlenmektedir. Keza Eylül ayında da çıkışlar devam etmiştir. En son yayımlanan 7 Ekim 2022 tarihli istatistiklere göre borsadaki yabancı varlığı 19,4; tahvillerdeki ise 1.2 milyar $’a kadar inmiştir. Kısacası “sıcak para” da ülkeyi terk etmeyi sürdürmüştür.

- Yurt Dışından Kredi Kullanımı

Yılın ilk 8 aylık döneminde yurt dışından kredi kullanımına baktığımızda, bankaların 3 milyar $ net kredi ödemesi gerçekleştirirken, reel sektörün kullandığı kredi bakiyesinde 8,5 milyar $ artış olduğu görülmektedir. Bu olgu aynı zamanda bankacılıkta “borç çevirme oranının” yüzde 91’e kadar düştüğünü göstermektedir. Reel sektörün uzun süreli borçlanmasının da, yine Körfez-Rusya kaynaklı ve kamu kuruluşlarına yönelik kredilere dayalı olduğu tahmin edilebilir.

- Turizm Gelirleri

Ağustos ayında “net turizm gelirleri” 5.1 milyar $’la rekor bir düzeye ulaştır. Yılın ilk 8 ayında ise 19.5 milyar $ düzeyine ulaşıldı. TÜİK’e göre ilk 8 ayda gelen 28,1 milyon turist 22 milyar $ harcamıştır. Giderek “kişi başına harcamanın düşmesi” dikkat çekmektedir. Küresel enflâsyon ortalamasının yüzde 8,8 olduğu bir dönemde, azalış değil aksine “artması” beklenirdi. Üstelik altın ithalatındaki sıçrama, mücevher ihracatının yanı sıra turistlerin altın takı alımlarının da arttığına işaret etmekte, böylece “turizmdeki katma değeri” daha aşağı düşürme olasılığına dikkat çekmektedir.

- Net Hata ve Noksan Nereye?

2022’nin ilk 8 ayında 39,8 milyar $’lık cari açığın finansmanında ana unsurun 28.3 milyar $’ı bulan “net hata ve noksan” kalemi olduğu görülmektedir. Diğer bir anlatımla, cari açığın yüzde 71,3’ü “net hata ve noksan” ile karşılanmıştır. Sadece Ağustos ayında 3.1 milyar $’lık cari açığa karşı, net hata ve noksan kaynaklı döviz girişi 4 milyar $ olmuştur.

Bu konuda Bloomberg’te yer alan bir analizde, Türkiye ekonomisine giren bu tür “esrarengiz” para akışları sayesinde “genişleyen döviz açığının kapatıldığı” değerlendirilmesi yapıldı. Yine aynı yayında, bu tür sermaye girişlerinin, “TCMB’nin Türk Lirası’nı “nispeten” istikrarlı tutmasına yardımcı olduğuna” dikkat çekilmektedir.**

Sürekli ve giderek artan, 2022 yılında rekor kıran “net hata ve noksan (net errors and omission)-(NHN)” kaleminin 12 yıllık serüveni aşağıdaki grafikte yıllık olarak gösterilmiştir.

Kaynak: TCMB

Bir tür “bakiye” olan söz konusu kalem, cari işlemlerdeki tüm kayıtlı işlemleri dökümünden sonra, göz önüne alınmayan döviz giriş/çıkışlarından oluşan “dengeleyici” bir artıktır.

“Gizemli para” olarak da nitelenen ve istisnai bir nitelik taşıyan NHN’ın sürekli büyük montanlı pozitif bakiye vermesi normal değildir. Körfez monarşilerinden veya Rus oligarklarından gelen kayıt dışı paralar, turizm harcamalarının olduğundan düşük öngörülmesi; ihracat dövizlerinin belirli bir kısmının TCMB’ye devir zorunluluğu nedeniyle, ihracat bedellerinin düşük gösterip, açıktan döviz getirilmesi gibi olasılıkları düşündürmektedir.

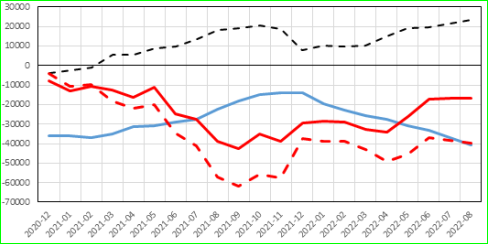

Cari açık finansmanının son 2.5 yıla ait “12’şer aylık kümülâtif değerler” şeklinde “finansman gerçekleşmelerini” aşağıdaki grafikte topluca izleyebilmekteyiz.

Kaynak: TCMB; _____ :12 aylık kümülâtif cari işlemler dengesi; ______:12 aylık kümülâtif finans hesabı; ——–:12 aylık kümülâtif NHN

Görüldüğü gibi, 2021’in Aralık ayından itibaren cari açık “tam gaz” artmakta, yani YEM beklenenin tam tersi bir sonuç vermiştir. Bunun yanında finansal hesaplar, bu yılın Nisan ayından bu yana azalmakta, hatta yaz başından beri yatay istikrarlı bir seyir izlemektedir. Finansal hesaplarla karşılanamayan cari açığın, kaynağı belli olmayan NHN ile kapatıldığı görülmektedir. Bu yılın Mart ayından itibaren NHN cari açık finansmanında önemli olmaya başlamış; özellikle bu yaz başından beri görülen artışlarla “cari açığın en önemli finansman kaynağını” oluşturmuştur.

Son dış ticaret ve cari denge durumu, geçen sene bu dönemlerde kamuoyuna sunulan YEP’in yol açtığı cari açıkların finansmanını için gereken kaynağın artık dış ticaretten gelmediğini; şimdilik kaynağını tam olarak bilmediğimiz finansmanla işler tıkırında yürüyor algısı yarattığı (!); bunun ne kadar süreceğinin ise tümüyle bir “muamma” olduğunu göstermektedir.

SONUÇ YERİNE

Küresel ekonomiyi “durgunluk/resesyon”korkusu sarmışsa, küresel piyasalarda para bulmak zorlaşıyor ve pahalanıyorsa, ödemeler dengesi her ekonomi için kritik bir parametre halini alır. Bu koşullarda bir de cari açığınız hızla artırıyorsa, buna karşın uluslararası fonlar sizden uzak duruyorsa, kredi notunuz taban, risk priminiz tavan yapıyorsa, döviz rezervleriniz tamtakırsa, ödemeler dengesindeki gelişmeler sizin için kritiğin ötesinde “hayati” bir konu haline gelir. Ekonomi açısından da, iç ve dış politika açısından da…

İşte Türkiye’nin durumu tam da böyle bir fotoğrafı yansıtmaktadır.

Kaynağı belirsiz döviz girişi (NHN) ülkeye giren net kaynağın yüzde 80’ini bulmuşsa, cari açığın yüzde 71,3’ü NHN ile karşılanmışken, bu yöntem artık “net hata noksan” olmaktan çıkmış, bir “temel politika” halini almış demektir. Diğer yandan swap yoluyla temin edilen “emanet para” hâriç döviz rezervleri böylesine eksilerde giderken, cari açık böylesine coşarken, NHN kaleminin bu kadar büyük ve hayati bir rol üstlenmesi, sadece ekonomideki kırılganlıkları daha da artırmakla kalmayacaktır. MHN olarak ülkeye giriş yapan para artık, iç ve dış politikayı da baskı altına alan bir “tehdit” potansiyelini kazanmış ve siyasi bir sorun haline dönüşmüş demektir.

*: Bu konuda “Tırmanan Dış Ticaret Açığı Ve Ödemeler Dengesi Sorunu” başlıklı yazımızda daha geniş bilgi bulunmaktadır. Eskimiyen.com., 12.09.2022,

**: “Bloomberg: Türkiye’ye giren ‘gizemli para’ 24.4 milyar dolar oldu”, Duvar, 13.09.2022,