ERSİN DEDEKOCA

“2021 Eylül Merkezi Yönetim Bütçe Gerçekleşmesi”, Hazine ve Maliye Bakanlığı’nca 15 Ekim’de açıklandı. Bu açıklamalarda ilk gözümüze çarpan, yılın ilk 9 ayında vergi gelirleri tahsilatı yüzde 39,7 artarak 808.4 milyar TL’na çıkmasıyla birlikte, kamu finansmanı için faize 142.3 milyar ödendiği ve bütçe açığının 61.1 milyar TL’nı aştığı gerçeğidir.

GENEL BÜTÇE DENGESİ

Öncelikle 2021 yılı bütçe hedeflerini ve Eylül 2020 ve 2021 sonuçlarına (milyar TL) bir göz atalım:

| BÜTÇE ANA KALEMLERİ | 2021 | DOKUZ AYLIK BÜTÇE GERÇEKLEŞMELERİ | ||

| BÜTÇE | 2020 | 2021 | ||

| Bütçe giderleri | 1.346.1 | 870 | 1.051.6 | |

| Faiz giderleri | 179.5 | 107.8 | 142.2 | |

| Bütçe gelirleri | 1.101.1 | 729.4 | 990.5 | |

| Vergi gelirleri | 922.7 | 578.7 | 808.4 | |

| Bütçe açığı | -245 | -140 | -61 | |

Kaynak: Hazine ve Maliye Bakanlığı/Eylül 2021 Bütçe Gerçekleşmeleri (Özet)

Tablonun ana hatlarıyla ilk değerlendirilmesinde, 9 aylık bütçe gerçekleşmesinde “düşen bütçe açığı”, sanki bütçenin “sağlıklı gelir kaynağına” kavuştuğu izlenimi vermektedir. Bunun böyle olmadığını hemen baştan söyleyelim. Şöyle ki, uygulanan politika tam anlamıyla “önce sık, sonra gevşet” politikasıdır. Zira bilindiği gibi, bütçelerin finansmanında ilk akla gelen “vergiler” ve yetmediğinde veya “zamansal uyumsuzluk” hallerinde de “borçlanmadır”. Bu bağlamda ve bu aşamada bize düşen, yıl sonuna kadar “hedef bütçe açığının içerisinde kalmayı” ümit etmenin ötesine geçemez.

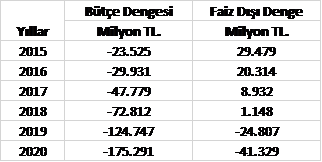

Bu konuda iyimser olamamamızın başlıca nedeni, 2019’dan bu yana, bütçe dengesinin yanında “faiz dışı dengenin” de bozulmakta olmasıdır. Söz konusu olgu aşağıdaki tabloda (milyon TL) çok açık olarak görülmektedir.

Kaynak: Hazine ve Maliye Bakanlığı/Eylül 2021 Bütçe Gerçekleşmeleri (Özet)

Görüldüğü gibi mali disiplinin bozulmasıyla”, vergi gelirlerinde artış yaşanmasına karşın “bütçe açığı” her yıl katlanmaktadır. 2021 yılının ilk 9 ayında “vergi gelirleri tahsilatı” yüzde 39.7 artarak 808.4 milyar TL’na yükseldiği halde, faize 142.3 milyar ödenmiş ve bütçe açığının da 61.1 milyar TL’yi aşmış olduğunu izlemekteyiz.

Yüksek bütçe açıkları, kamu harcamalarında bir şeylerin yanlış gittiğini gösterir. Düzenli olarak her yıl artan anılan açık; mali disiplinsizliğin, yeni vergi ve oran artışlarının, yeni borçlanmaların habercisidir

Bilindiği gibi yüksek bütçe açıkları, kamu harcamalarında bir şeylerin yanlış gittiğini gösterir. Düzenli olarak her yıl artan anılan açık; mali disiplinsizliğin, yeni vergi ve oran artışlarının, yeni borçlanmaların habercisidir. Son 4 yıldır mali disiplinin tümüyle bozulmasını, bu olgunun bir sonucu olan “bütçe dengesindeki açığın artışından” anlayabilmekteyiz. Keza 2019’dan itibaren “faiz dışı denge de bozularak negatife döndüğü” de ayrıca izlenmektedir. Bunun anlamı, artık “borç faizini ödemek için de borçlanıldığı” gerçeğidir. Faiz dışı dengenin Ocak-Eylül 2021 sonucu ise 81.2 milyar TL “fazla” (2020 Eylül kümülâtif: -32.7 milyar TL) şeklindedir. Söz konusu parametrenin Eylül 2021 sonucunun -9.4 milyar TL olduğunu ve Haziran ayından bu yana açık verdiğini göz önüne aldığımızda, 2021 yılsonunun da, 2020 gibi “açık” ile sonuçlanacağı güçlü bir beklentidir.

VERGİ TAHSİLATININ YAPISI ve SEYRİ

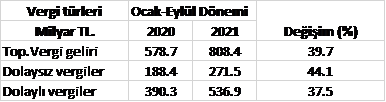

Aşağıdaki tablo bize, 2021 yılında “vergilere çok yüklenildiğini” net bir şekilde göstermektedir.

Kaynak: Hazine ve Maliye Bakanlığı/Eylül 2021 Bütçe Gerçekleşmeleri (Gelirler)

Önceki yıla göre her iki grup vergi gelirlerinin yüzde 40 dolayında arttığı anlaşılmaktadır. Daha da önemlisi, geçen yıl ve bu yıl toplam “vergi gelirlerinin yaklaşık üçte ikisinin dolaylı vergilerden oluştuğu” görülmektedir. Bir diğer anlatımla, ”dolaylı vergi yoluyla bütçenin finansmanına” çalışıldığı bir gerçektir. Bu da bütçenin sağlıklı kaynakla finanse edilmediği anlamına gelir. Dolaylı vergilerdeki bu yapı, ülkende yaşanan “vergi adaletsizliğinin” ve giderek “artan gelir eşitsizliğinin” bir kaynağı olarak değerlendirilmelidir.

VERGİ DIŞI GELİRLER

Merkezi yönetimin özelleştirme gelirleri neredeyse yok gibi. Özelleştirme İdaresi’nin en son açıklamasına göre, 8 ayda sadece 2.1 milyar TL gelir sağlanmıştır. Zaten son yıllarda özelleştirme geliri yok denecek kadar azdır.

TCMB kârlarının bütçeye gelir kaydedilmesi şeklindeki uygulamaya baktığımızda bunun, geçen yıl 44.4 milyar TL iken bu yıl 35.8 milyar TL olduğunu görmekteyiz. Kısacası, TCMB kârları bu yıl da ciddi bir kaynak olduğu anlaşılmaktadır.

Bu arada büyük bel bağlanan ve kaçak yapılaşmayı adeta meşru sayan ve hatta teşvik eden “imar affı”, ya da tapu kayıt belgesi gelirleri de bu yıl çok düşük kalmıştır.

Yukardaki bulgular, vergi dışı gelirlerde, TCMB’ndan alınan kâr dışında bir artış olmadığını göstermektedir. Zaten, 2021 yılının 9 aylık toplam bütçe gelirlerindeki yüzde 35,8 oranındaki artışa karşılık “vergi dışı gelirlerde” gerçekleşen yüzde 19,5 oranındaki artış da bu olguyu teyit etmektedir.

FAİZ ÖDEMELERİNDEKİ ARTIŞ ve SÜREKLİ ARTAN KAMU BORÇLANMASI

2020 yılının Ocak-Eylül döneminde merkezi yönetimin borçları için yurt içi ve dışına ödenen faiz ödemeleri 107.824 milyon TL iken, aynı ödeme, 2021 yılının eşdeğer dönemi için, yüzde 31,9 artışla 142.273 milyon TL’na yükselmiştir.

“Merkezi yönetim brüt borç stoku” 30 Eylül 2021 tarihi itibarıyla 2.181,1 milyar TL olarak gerçekleşmiştir. Borç stokunun 906,5 milyar TL tutarındaki kısmı “Türk Lirası cinsi”, 1.274,6 milyar TL tutarındaki kısmı “döviz cinsi” borçlardan oluşmaktadır. Bir başka anlatımla, 30 Eylül kurlarına göre, merkezi yönetimin toplam borç stokunun yüzde 58,4’ü yabancı para cinsindendir (!).[1]

Hazine ve Maliye Bakanlığı’nın elimizdeki son “Kamu Borç Yönetimi Raporu/ Ağustos 2921”[2] na göre,

2021 yılında net iç borçlanma hedefi 214 milyar TL olarak öngörülmüştür. Önümüzdeki 1 yıl, yani Eylül 2021-Ağustos 2022 döneminde yapılacak iç borç ödeme tutarı 361.8 milyar TL olup, bunun yaklaşık üçte biri (112.6 milyar TL) da faiz ödemesidir. 2021 yılı net dış borçlanma hedefi olan 19.7 milyar TL’nın 8 ayda tamamen gerçekleştirilmiş olduğu görülmektedir.

Bu yılın ilk 8 ayında Türk lirası, döviz, altın, kira sertifikası cinsi toplam 72 kez borçlanma yapılmıştır. Geçtiğimiz 8 ayda “sabit faizli iç borçlanma ağırlıklı ortalama maliyeti”, geçen yıl yüzde 10.5 iken bu yıl yüzde 16.8’e çıkmıştır.

Bu bağlamda dikkatinize sunmak istediğimiz bir olgu da, 2006-2021 (9 aylık) döneminde bütçeden ödenen faiz tutarının 1 trilyon 47 milyar TL’ye ulaşmasıdır. Ödenen bu kümülâtif faiz tutarıyla bu ülkede neler yapılabildi? Diğer yandan unutmayalım ki, faiz ödemelerinin önemli bir finansman kaynağı, İlk 9 ayda 149.9 milyar lira olan gelir vergisi tahsilâtının büyük bir kısmının işçi ve memurlardan kesilen gelir vergisidir. Bu yolla da “büyük bir rant transferi” yapılmakta; zaten bozuk olan “gelir dağılımı” daha da bozulmaktadır.

GERİLEYEN YATIRIMLAR

Yukarıda da değindiğimiz gibi, bütçede faiz giderlerinin payı arttıkça, doğal olarak yatırım ve diğer kalemler için harcama olanağı azalmaktadır. İlk 9 ayda faiz için bütçeden ödenen rakam 142.3 milyar TL iken yatırım için yapılan harcama, bu rakamın sadece yüzde 45.4’üne karşılık gelen 64.6 milyar TL’de kalmıştır.

Kısacası, Yukarıda da ifade ettiğimiz gibi, uygulanan bütçe politikası, bütçeyi önce sıkıp sonra gevşetme politikasıdır. Bu nedenle “bütçe da fazla verildiği” veya “faiz dışı fazlanın bu yıl Haziran ayına kadar pozitif olduğu” şeklindeki açıklamalar bir “algı bükülmesidir”. “Bütçenin finansmanı” kesinlikle “sağlıklı ve sürdürülebilir” durmamaktadır.

Karşımızda duran, sorunları öteleyen, halı altına süpüren, uyulması zorunlu olmayan (!), gelecek kuşakları borçlandıran bir bütçe uygulamasıdır.