ABD Ekim ayı tüketici enflâsyonunun, önceki aya oranla manşette yüzde 0,9 (Eylül 0,3) ve çekirdekte yüzde 0,6 artarken; bir yıl öncesine göre sırasıyla yüzde 6,2 (Eylül’de 4,4) ve yüzde 4,6 gibi, beklentilerin üstünde ve “yıllardır görülmeyen” seviyelere ulaştığı izlendi

ERSİN DEDEKOCA

ABD Çalışma Bakanlığı’nın 10 Kasım Çarşamba günü yayımladığı verilere göre, “Ekim ayında yıllık enflasyon” yüzde 6,2 olarak gerçekleşti. Böylelikle 1990 yılından bu yana (31 yıl aradan sonra) tüketici fiyat endeksinde (TÜFE/CPI) en fazla yıllık artış görüldü.

Ekim’de tüketici fiyat endeksi bir önceki aya göre yüzde 0,9 artarak, ekonomistlerin beklentilerinin üzerine çıktı. Diğer yandan, değişken petrol ve doğalgaz fiyatları hariç tutulduğunda, geçen yıla göre “çekirdek enflasyon” da yüzde 4,5 oranında arttı. Bu oran, 1991 yılı Kasım ayından bu yana “çekirdek enflâsyonda” kaydedilen en büyük yükselişe karşılık gelmektedir.

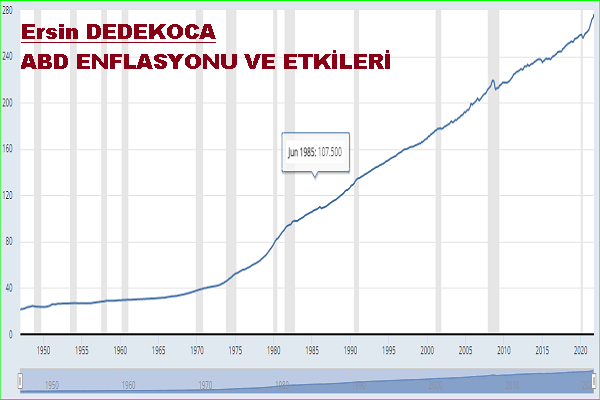

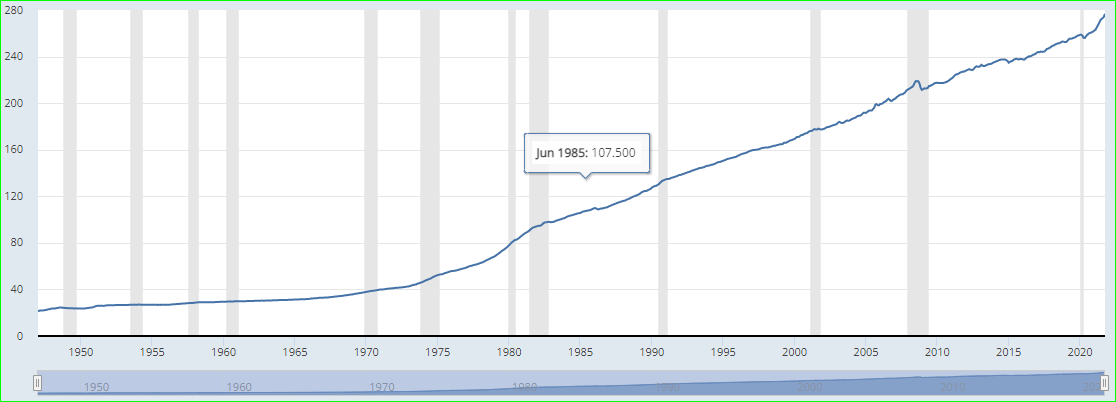

Ekim 2021 dâhil, “şehirli tüketicilere (toplam nüfusun yüzde 88’i) ait ‘tüketici fiyat endeksi (CPI)’ 1950-2021” aşağıdaki grafikte görülmektedir. (Alttaki gölgeli kutu, ABD yaşanan durgunluk/recession dönemlerini göstermektedir)

Kaynak: Fred Economic Data, 1982-1975=100[1]

Grafiğin yakın dönemini değerlendirdiğimizde, 2021 yılında yaşanan enflâsyondaki yükseliş, 2009 yılında yaşanan yükselişten daha sert olduğunu anlamaktayız. Aslında Nisan ayında gerçekleşen, yüzde 3,6 oranındaki beklentilerin üzerinde yüzde 4,2 oranındaki “yıllık tüketici fiyat artışı”, bu yükseliş trendinin açık bir habercisiydi.

SON FED TOPLANTISI KARARLARI

ABD Merkez Bankası (FED)’in son yaptığı 3 Kasım tarihli toplantıda, enflâsyondaki yüksek artıştan Covid-19 salgınının tedarik zincirleri üzerindeki etkisini sorumlu tutarak, fiyat artışlarının geçici olduğunu savundu.

Yaklaşık 10 yıl sonra geçtiğimiz Aralık ayında bir faiz artırım kararı alan FED’in Federal Açık Piyasa Komitesi (FOMC)’nin 15-16 Aralık 2020 tarihli ve 7 Ocak 2021’de tutanakları açıklanan toplantısı, Ocak ayının en önemli gelişmeleri arasındaydı. Politika faizinin yüzde 0-0,25 aralığında sabit tutulduğu ve aylık varlık alımlarının en az 120 milyar Amerikan Doları ($) olarak devam etmesinin kararlaştırıldığı açıklanmıştı.

Son olarak 22 Eylül ayında yapılan FOMC toplantısının (her yıl 8 kez bir araya gelen FOMC‘un altıncı toplantısı) ardından yapılan açıklamada, “salgından en olumsuz etkilenen sektörlerin son aylarda iyileştiği” ancak yaz aylarında Covid-19 vakalarındaki artışın toparlanmalarını yavaşlattığı ifade edildi. Sonuçta faizlerde değişikliğe gidilmedi ve politika faizi yüzde 0 – 0.25 aralığında sabit bırakıldı. FOMCİn bu toplantısına ilişkin tutanaklarda Merkez Bankası’nın tapering’e Kasım ortası gibi erken bir tarihte başlayacağı belirtildi.

FED’in son faiz toplantısı 2-3 Kasım tarihleri arasında gerçekleşti. Toplantı sonunda faiz yükseltme kararı değil ama, “tapering” dediğimiz “menkul alımlarını azaltma /finansal sıkılaştırmaya başlama” kararı çıktı.

Zaten, ekonomik toparlanmanın “çok dengesiz” olduğunu ve enflâsyonun beklenenden daha kalıcı olabileceği çeşitli vesilelerle FED yöneticilerince belirtilmişti. FED Başkanı Jerome Powell son bir aylık dönemde yaptığı açıklamalarda “Bankanın para politikaları konusundaki yönü artık normalleşmeye doğru dönmüştür, bu yönde atılacak ilk adım tapering’dir, ancak tapering kesinlikle bir faiz artırımı değildir” sözlerini yineledi. Faizleri artırmak için erken olduğunu vurgulayan Powell, “sabırlı ve çok dikkatliyiz” ifadelerini kullandı. FOMC yetkilileri yükselen enflâsyon konusunda endişelerini dile getirirken, enflâsyonun “beklediklerinden daha uzun süre yüksek seyredebileceğini” açıkladı.

Bilindiği gibi FED’in mevcut varlık alımları, 80 milyar $ Hazine tahvili ve 40 milyar $ mortgage destekli varlıklardan oluşmaktadır.Tutanakların özetinde, FED’in aylık 120 milyar $ varlık alımlarının 10 milyar $’ı hazine tahvillerinden, 5 milyar $’ı mortgage destekli varlıklardan olmak üzere her ay 15 milyar $ azaltması öngörülmekteydi. FED’in varlık alımlarının, her ay 15 milyar $ azaltılması halinde gelecek yılın ortalarında tamamlanması beklenmektedir.[2]

FED’İ SIKINTIYA SOKAN YÜKSEK ENFLÂSYON

Henüz FOMC toplantısının ve dolayısı ile enflâsyon tartışmasının üzerinden ancak bir hafta geçmişken, Çarşamba günü açıklanan enflâsyon verisi ortalığı daha da karıştırdı. Çünkü aynı günlerde Çin’den gelen “fiyat artışı” verisi zaten yeterince gerginlik yaratmıştı.

ABD verisi öncesinde açıklanan Çin verisi, “son 26 yılın en yüksek seviyesine ulaşan Çin üretici fiyat endeksini” açıklamaktaydı. Ardından ABD Ekim ayı tüketici enflâsyonunun, önceki aya oranla manşette yüzde 0,9 (Eylül 0,3) ve çekirdekte yüzde 0,6 artarken; bir yıl öncesine göre sırasıyla yüzde 6,2 (Eylül’de 4,4) ve yüzde 4,6 gibi, beklentilerin üstünde ve “yıllardır görülmeyen” seviyelere ulaştığı izlendi.

Zaten ABD Çalışma Bakanlığı’nın Temmuz ayında açıkladığı verilere göre, ABD’de tüketici fiyatları Haziran ayında son 13 yılın en üst seviyesine tırmanmıştı. Sadece Haziran ayında ortalama ikinci el otomobil fiyatları yüzde 10,5 oranında artmıştı. Bu artış, ikinci el otomobil satışlarına ilişkin kayıtların tutulmaya başlandığı 1953 yılı Ocak ayından bu yana kaydedilen en hızlı aylık fiyat artışıydı. Bu durum, “yüksek enflasyonunun etkili olacağı sürenin uzayacağı” ve “hızla toparlanan ekonominin, mal ve hizmetlerin giderek daha pahalı hale getirdiği” kaygılarının körüklenmesine neden olmuştu.

Sorun sadece birkaç emtia ile sınırlı görünmemektedir. Eylül ayında yükselişe geçen konut fiyatları ve kira kaleminin daha hızlı yükseldiğini ve genel olarak ana kalemlerin yüzde 68’inde önceki 3 aylık ortalamaya göre daha hızlı bir fiyat artışı olduğunu görmekteyiz.

Piyasalar bu açıklamalarla FED’in Kasım toplantısına “ısıtıldığı” için, tapering açıklaması geldiğinde sert bir tepki yaşanmadı. Yatırımcılar hâlâ FED’in “kararlı sıkılaştırma adımları atmasını” beklemekte olup, bu yüzden uzun vadeli tahvil getirilerinde fazla hareket yaşanmadı. Hatta bunun rahatlığı piyasalarda yeni yükselişleri beraberinde getirdi. Ancak bu durumun fazla uzun sürmeyeceği, başlayan “menkul kıymet azaltımının (tapering) devamında “politika faizinin yükseltilmesi” yolunda baskıların artacağı ve sonunda bunun gerçekleşeceğine ilişkin beklentiler çoğalmaktadır. Bu olgu, enflâsyon yükselişini “geçici” gören ve “sabırlı” yaklaşmak yolunu yeğleyen FED’i epey bir sıkıntıya sokacak gibi durmaktadır[3]

YÜKSEK ABD ENFLÂSYONUNUN YAYILIMI ve ETKİLERİ

Fiyatlar Avustralya’dan İngiltere’ye küresel olarak yükselmektedir. Piyasalardaki “arz sıkıntılarının şimdiye kadar giderileceğine” dair iyimserlik ortadan kalktı. Teşvik ödemelerinin talebi körüklemesiyle oluşan “toparlanmanın gücü” nedeniyle ABD’deki enflâsyon, diğer ülkelere göre daha da sıcaktır. Fiyat baskıları genişliyor. Değişken gıda ve enerji fiyatlarını içermeyen “çekirdek enflasyon göstergesi”, Ekim ayında yıllık %4,6 artarak önceki çeyrek yüzyılın trend oranının iki katından fazla arttı.

ABD ekonomisinin Corona salgınının yol açtığı gerilemeden sonra hızla iyileştiği döneme denk gelen enflasyon artışı FED’in düşük faiz oranı uygulamasını, beklenenden erken sonlandırmaya başlayabileceği kaygılarını da beraberinde getirdi. Enflâsyonun Ekim ayında beklentileri aşması faiz artırımlarının beklenenden erken başlayacağına dair endişeleri artırabilir ve altın fiyatları üzerinde uzun vadede baskı yaratabilir.

FED’in düşük faiz uygulamasına son vermesi, “ekonominin zayıflaması” ve “toparlanma sürecini rayından çıkarması” risklerini de beraberinde getirmektedir. FED yetkilileriyse daha önce de yaptıkları açıklamalarda, enflasyondaki yükselişin ekonominin hızla toparlanmasıyla ortaya çıkan arz sıkıntısı ve diğer kısa vadedeki aksamalara verilen geçici bir tepki olduğunu kaydediyordu.

Yatırımcılar şimdilik FED’in yüksek enflasyonun kısa vadeli olacağı inancını kabul ediyorlar. Keza tahvil gelirleri de, Wall Street’teki enflâsyon kaygılarının azalmaya başladığını gösteriyor. Tahvil yatırımcıları, önümüzdeki beş yıl içinde enflasyonun ortalama yüzde 2,4 olarak gerçekleşmesini beklemektedir. Bu oran, Mayıs ortası yapılan tahminlerde yüzde 2,7 idi.

ABD’de bir kısım seçmen ve analist, Covid-19 salgını nedeniyle işini kaybetmiş olan 5 milyon kişinin tekrar iş başına dönmesine karşın, bu konuda daha da ihtiyaç olduğunu (gevşek para politikasının sürmesi ve faizlerin yükseltilmemesini) savunmaktadır. Bunun yanında bir kısım yurttaş ve akademisyen de, Amerikalıların görülmemiş oranda harcamalarının (harcama teşviki sonucu) oluşan yokluklar ve buna karşı önlem alınmasından bahsetmektedir.[4] Bunun yanında FED’de, “beklenmedik ekonomik iyileşmenin” sürdürülmesi için fırsat kollamaktadır.

Küresel ölçekte ve büyük oranda ABD’de yaşanan enflâsyonun bir nedeni, yaşanan salgın nedeniyle uygulanan “gevşek parasal ve mali politikalar” olmakla birlikte, bir diğer sebep’de, “küresel dağıtım zincirleri ve deniz ulaşımında yaşanan sorunlar” sonucu, globalde yükselen emtia fiyatları olmuştır.[5]

10 yıldır süren istikrarlı fiyat seviyeleri sonrası, sanki intikam alır gibi ABD’ye geri dönen enflâsyonun, yatırımcılar yönünden “pozitif ve negatif nitelikli iki etkisi” vardır. Pozitif etkisi, bazı aktif kalemlerindeki “değer şişirici” sonuçlarıdır. Negatif sonucu ise, yatırımcının “satın alma gücündeki yıkıcı etkisidir”.[6]

Euro Bölgesi’nde ise, her ne kadar enfâsyon yüzde 3,4 sayısıyla “son 13 yılın en yükseğine” tırmanmış olsa da, enflasyonun geçici olduğu değerlendirilmektedir. 1.8 trilyon Euro’luk Salgın Acil Varlık Alım Programı Mart ayında sona erecek olsa da, mevcut finansman koşulları “destekleyici olmanın süreceği” olasılığını desteklemektedir. Diğer taraftan, İngiltere Merkez Bankası’nın; enflasyonist baskıların güçlenmesi nedeniyle, 2022’de faiz artırımına gitmesi pek olası gözükmemektedir.

Bu arada enfâsyondaki artışın sebebi olarak enerji fiyatlarındaki artışa ayrı bir vurgu yapmamız gerekirse, bu sektördeki artışların da enflâsyonun önemli bir nedeni durumda olduğunu söyleyebiliriz. Ancak bunun ötesinde, enerji fiyatlarındaki artış aynı zamanda tüm ekonomiyi etkileyebildiği için, orta vadede “büyümeyi yavaşlatıcı” ve “anti-enflâsyonist” bir gelişme olmak durumunda. Kısaca, enerji fiyatlarındaki artışın bizatihi kendisi, önümüzdeki dönemlerde “Batı ekonomilerindeki olası enflâsyon artışının önündeki engel” olacağını düşünmekteyiz.

Global çip sorunu da kısa vadede derinleşti. Bunda covid salgınında yaşanan arz ve talep dengesizliklerinin yanısıra, iklim değişikliği de rol oynadı. Avrupa ve Çin’de enerji sıkıntıları var. Doğal gaz ve petrol fiyatlarında yıllık yüzde 100 artışlar var. Kömür fiyatları da yıllık yüzde 300 arttı.

Dünyadaki tüm merkez bankaları için “en olumsuz senaryo”, yavaşlayan büyüme ile birlikte enflasyonist arz şokları ve her ikisinin birlikte “stagflasyon” tehdidini getirmesi de bir olasılık olarak durmaktadır.

Bu bağlamda son olarak, enflasyon beklentilerinin gelişmiş ülkelerde düşük seviyelerde çıpalanmış durumda olduğunu; keza 5 yıl sonrasının enflâsyon beklentisinin ABD’de yüzde 2,6; Euro Bölgesi’nde ise yüzde 2,0 olduğunu; bu olguların da ileriye dönük beklentilerimizi olumlu etkilediğini söylemeliyiz. Ancak “beklenenden uzun sürebilecek bir arz şoku”, enflâsyon beklentilerinde de yukarı yönlü kırılma yapabileceği unutulmamalıdır. Yazımızın yukardaki bölümlerinde de belirttiğimiz gibi, merkez bankalarının daha önceki söylemleri, “artan enflasyonun tamamen geçici olacağı” yönünde idi. Ancak bu geçiciliğinin daha uzun sürebileceği bir ortamda olduğumuzu da hatırda tutmalıyız.

TÜRKİYE YÖNÜNDEN KISACA

2008’den beri dünyada müthiş bir “parasal genişleme” ve “tarihin en düşük faiz oranları” yürürlükteydi. Covid-19 salgını döneminde 4 büyük merkez bankası bilançosunu 15 trilyon $’dan 25 trilyon dolara çıkarmış, “negatif faizli tahvillerin toplamı” 18.4 trilyon $’a ulaşmıştı.

11 yıl devam eden parasal genişleme ve düşük faizlerin üzerine, salgın nedeniyle hükümetlerin “yardım ve nakit paketleri” de eklenmişti. Bu bağlamda merkezi yönetimlerin açtığı “yardım paketlerinin” büyüklüğü 17 trilyon $’a varmıştı. Hane halkına dağıtılan nakit yardımların tüketime gitmesi (2008’den farklı olarak) fiyat artışlarının bir ayağını oluşturmuştu.

Bu arada, “küresel ısınmanın ve kuraklığın” da etkisiyle dünyada “gıda ve enerji fiyatlarında hızlı ve büyük artışlar” meydana gelmesi; “tedarik zincirinde aksamalar”, “üretimin birikmiş talep karşısında yetersiz kalmasının” sonucunda “enflâsyonda artışlar” ortaya çıktı.

3. Çeyrekte ABD’de delta virüsü nedeniyle büyümedeki yavaşlamaya karşın, 2022 yılına ilişkin beklentiler halen olumludur. Bunun yanında FED’in ikili hedefi olan ”enflâsyon ve istihdam” konusunda önemli ilerlemeler kaydedilmiştir. Ancak bu aşamada “enflasyonun ne kadar geçici” olacağı önem kazanmaktadır. Eğer önümüzdeki dönemde enflâsyon rakamları yüksek gelmeyi sürdürürse, 2022’de likidite azaltımının (taparing) yanı sıra, faiz artırımı da gündemde olacaktır.

Bu güçlü beklentilerin yinelenmesinden sonra Türkiye’ye baktığımıza, ülke ekonomisinin:

-Kalıcı bir “orta gelir tuzağında” olduğunu,

-Enflâsyon sarmalının derinleşerek sardığını,

-Dış kamu borçlarında azalma şöyle dursun, mevcut borçların faizinin bile yeni borçlanma ile karşılandığını; borçlanma maliyetinin giderek arttığını,

-Ülkenin “iflas riski primini” gösteren CDS’lerin yeniden artış trendine girdiğini,

-TL’nın, “TÜFE bazlı reel efektif döviz kuru endeksine” göre, 60.37 puana gerileyerek, 1994’ten bu yana en düşük seviyesine indiğini,

-Küresel finansal gözlemci Kara Paranın Aklanmasının Önlenmesine Yönelik Mali Eylem Görev Gücü/ FATF tarafından, “kara para aklama ve terör finansmanıyla mücadelede adımlarının yetersizliği” gerekçesiyle 23. ülke olarak “gri listeye” aldığını,

-AB veya IMF gibi hiçbir organizasyonun ”çıpasını” taşımadığını,

-Çevresel ve küresel tüm jeopolitik riskleri, “bağımsız ve rasyonel” olarak yönetemediğini,

Görmekteyiz.

Yukarıda sayılan tüm bu “ekonomik kırılganlıklar” ülkeyi, her türlü “dışsal” etkiye açık hâle getirmiştir. Bunun anlamı, bu gelişmelere “rasyonel aklın gereği” olarak olarak ABD ve devamında diğer Batı ülkelerinin merkez bankalarınca “menkul değer alımının yavaşlatılması (tapering)” ve 2022’nin ilk çeyreğinde FED’in uygulayacağını düşündüğümüz “faiz arttırımı” politikaları uygulanacaktır.

Söz konusu sürecin sonucunda “daralacak küresel likidite” miktarı ve “değişen rotası (gelişmekte olan ülkelerden tekrar güvenli limanlara doğru)” ile, yükselecek “küresel faiz oranlarından” en çok “olumsuz etkilenecek” ülkelerin başında maalesef, “küresel anlamlı bir çıpaya sahip olmayan” ülkemiz gelecek gibi durmaktadır.

Kısaca, kısa vadeli değerlendirme, dışa bağımlılık ve çıpasızlığın faturasını ödeme zamanı gelmekte…