Döviz Grafiği Ne Söylüyor? 2021 Rezervler ve Cari Açık Finansmanı Ne Durumda?

Döviz grafiği her gün değişmektedir. Türkiye döviz grafiği değişimleri ve rezerv miktarı ne durumda? Türkiye cari açık finansmanı nasıl? Tüm bu bilgileri Ekonomist Ersin Dedekoca kaleme aldı.

Türkiye’nin içinde bulunduğu ve tümü hatalı yönetim kararları ve uygulamaları sonucu olan “ekonomik sorunlarının” başında, “cari denge açığının büyüklüğü” ve bu açığın “finansmanının da giderek zorlaşması” gelmektedir. Yine döviz bağlamında taşıdığı önemli bir kırılganlık da, 2020 yılı başından bu yana “giderek azalan ve uluslararası döviz (altın dâhil) rezervleri” sıkıntısıdır. Ersin Dedekoca

2020 yılı ikinci yarısından itibaren “altın dâhil swap dışı net uluslararası döviz pozisyonu” negatif olan ülkenin, Mayıs 2021 tarihinden itibaren ”altın ve swap dâhil net uluslararası döviz rezervleri” de negatife dönmüştür.

Bu yazımızı, döviz grafiği açısından ülkemizin ve yurttaşlarımızın geleceğini çok yakından ilgilendiren bu iki önemli kırılganlığın irdelenmesine ayırdık.

Döviz Grafiği ve 1. TCMB Uluslararası Rezerv Durumu

Türkiye’nin “uluslararası rezervlerinin yetersizliği” olgusu uluslararası seviyede ilk olarak, 27 Mart 2020 tarihli İngiliz Financial Times Gazetesi (FT)’nde, “Türkiye’nin borçlanması, döviz rezervlerinin ne kadar sert bir düşüş yaşadığını maskeliyor” şeklindeki bir yazıyla gündeme taşınmıştı. Söz konusu yazıda, döviz grafiği açısından TCMB’nın net rezervlerinin, swap işlemleri dâhil edilmediğinde, 1.5 milyar Amerikan Doları ($)’na gerilediğini öne sürülmüştü. Söz konusu makalede TCMB’nın, 2020 yılının Şubat ayında kısa vadeli swap operasyonları yoluyla borçlanmasını arttırdığı (25.9 milyar$); bu olgunun da ülkenin ekonomisi için, Covid-19 salgını nedeniyle oluşan “küresel finansal şoktan koruma yeteneği” konusunda “soru işaretleri” yarattığı belirtilmekteydi. (1)

Daha sonra Mahfi Eğilmez’in, geçtiğimiz yılın 5 Mayıs’ı tarihli “Swap Hariç Rezervler Ekside” başlıklı yazısıyla iyice gündeme giren konu, o günden bu yana çeşitli yurt içi-dışı çevrelerde tartışılır olmuştur.

Döviz Grafiği Analizi ve Uluslararası Rezerv Tanımı

Brüt döviz rezervi (dış varlıklar) şunlardan oluşmaktadır:

- uluslararası standartta altın mevcudu

- yabancı para banknotlar (efektif deposu)

- Yabancı Para (YP) menkul kıymetler

- yurtdışı ve yurt içi bankalardan YP alacaklar

- YP dış krediler

- IMF rezerv dilimi

Üst paragrafta tanımlanan brüt döviz rezervinden (dış varlıkların) “YP yükümlülükleri” düşülerek “net uluslararası rezerv (kullanılabilir döviz rezervi)” hesaplanmaktadır.

TCBM’nın YP yükümlülüğünün başat bölümünü yurt içi bankaların YP mevduatı oluşturmaktadır. Bankalar, YP yükümlülüklerinin DTH ve kullanılan YP kredilerine ilişkin “zorunlu karşılıkları” TCMB’ye YP olarak yatırmaktadırlar. Bunun dışında ayrıca, ROM (rezerv opsiyon mekanizması) çerçevesindeki TL zorunlu karşılıklarının bir bölümünü de $, Euro ve/veya altın olarak oluşturulmaktadır.

Bu hususları aşağıdaki şekilde formülleyebiliriz:

Resmi Rezerv Varlıkları (Brüt) = Döviz Varlıkları + Altın + IMF Rezerv Pozisyonu + SDR hakkı bakiyesi

Net Rezervler = (Dış Varlıklar / O günkü TCMB USD Alış Kuru) – (Döviz Yükümlülükleri / O günkü TCMB USD Alış Kuru)

Swaplar = Döviz Swapları + Altın Swapları

Swap Hariç Net Rezervler = Net Rezervler – Swaplar

Döviz Rezervleri Neden Önemlidir?

Döviz rezervlerini, özellikle Türkiye gibi gelişmekte olan ülkeler yönünden önemini aşağıdaki şekilde özetleyebiliriz:

- Karşılaşılabilecek iç ve dış şokların yarattığı olumsuzlukların üstesinden gelinebilmesi,

- Dış borç servisinin (faiz ve anapara geri ödemelerinin) düzenli olarak gerçekleştirilmesinin sağlanması,

- Ülkeye duyulan güvenin, uluslararası finans çevreleri ve para piyasalarında arttırılması ve sürdürülmesi,

- Uluslararası dereceleme kuruluşlarının notlaması açısından olumlu etki yaratılması.

Döviz Grafiği açısından Rezerv Yeterliliği Nasıl Hesaplanır?

Uluslararası döviz grafiği rezervinin tutarı ve bu miktarın nasıl bir kritere dayandırılarak belirleneceği konusunda görüş birliği bulunmamakla birlikte, Guidotti – Greenspan Kuralına göre oluşturulan ve IMF tarafından da uygulanan kriterin uygulama yaygınlığı vardır. Söz konusu Guidotti – Greenspan kuralında; merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmış olan dış yükümlülüklerine eşit olması temel kabuldür. Bu tanımı 2020 yılsonu itibariyle aşağıdaki şekilde formülleyebiliriz. (1)

Merkez Bankası Rezervlerinin Yeterliliği = Merkez Bankası Brüt Döviz (52) ve Altın(41) Rezervlerinin Toplamı / Ülkenin Vadesine 1 Yıldan Az Kalmış Olan Döviz Yükümlülükleri (164)

TCMB Rezervlerinin Yeterliliği = 93 / 164= yüzde 56,7.

Diğer yandan aynı tarih itibariyle TCMB’nin rezervlerinin 56.4 milyar $’lık kısmının swap anlaşmalarından oluştuğu (toplam rezevlerin yüzde 60,6’ı) dikkate alınırsa, konunun ciddiyeti daha iyi anlaşılmaktadır. Swap cinsi türev işlemlerin toplam rezervler içindeki payı 2019 yılsonu ve Mart 2020 sonu payları sırasıyla yüzde 17,4 ve 24 idi.

Döviz Rezervleri 2020 Analizi

2020 yılsonu itibariyle döviz grafiği TCMB uluslararası rezervlerine baktığımızda (milyar $) olduğunu görmekteyiz. Tablodan anlaşılacağı gibi, 2019 yılsonunda “swaplar hariç net döviz rezervleri (altın dâhil)” 24,1 milyar $ iken, 2020 yılsonunda “eksi” 41,2 milyar $ olarak gerçekleşmiştir. “Faizi arttırmamak ve TL’nın düşen değerini gizlemek uğruna harcanan döviz rezervleri” olgusu, ülkenin yurt dışındaki algısını esaslı bir şekilde bozmuştur. (2)

Konuya tersten bakılırsa, rezervler konusunda bunlar yaşanmasaydı, TCMB rezervleri eksi çıkmaz ve dışarıdan bakanlar açısından da “ekonomi bu kadar riskli” görünmezdi. Ekonomi bu kadar riskli görünmeyince CDS primi düşer, Hazine de dış borçlanmayı daha düşük faizle yapabilirdi.

Döviz Grafiği ile Uluslararası Rezervler ve Güncel Analiz

Ülkede 2014 yılındaki Cumhurbaşkanı seçimiyle fiili olarak, yasal altyapısı 2017 Anayasa değişikliğiyle resmileştirilen “merkezi yönetim sistemi” değişikliğinden, TCMB da doğal olarak payını almıştı. 2014-2021 döneminde beş başkan değişmiştir. Atanan bu başkanlarının hiçbiri TCMB’nin içinden gelmemiş ve TCMB’nin kurumsal altyapısına yabancıydılar ve bu nedenle Banka’yı yeterince sahiplenmemişlerdir.

Ülkede yönetim biçiminin değişmesinin ardından TCMB bağımsızlığı ortadan kalkmıştır. Atananların hiçbiri, TCMB’nın ne yasal, ne araç, ne de amaç bağımsızlığını korumaya çaba göstermediler. Bunun devamında, 2011’den başlayıp 2014’ten itibaren hızlanan “hatalar zinciri” sonucu, aşağıdaki grafikte de görüleceği gibi Banka’nın rezerv kaybı başlamıştı ve halen de sürmektedir. Kaynak: TCMB, EVDS veri tabanı

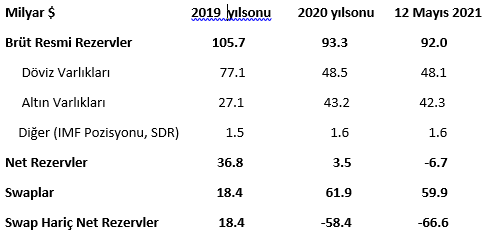

Döviz Grafiği ile Net Rezerv Analizi

TCMB uluslararası rezervlerinin güncel durumu, önceki yıllarla karşılaştırmalı olarak aşağıda tablolaştırılmıştır. Tablodan da anlaşıldığı gibi 12 Mayıs 2021 itibarıyla TCMB’deki brüt resmi rezervler 92 milyar $, net rezervler – 6.7 milyar $ ve sonuç olarak, 59.9 milyar $ tutarındaki “swaplar hariç net rezervler” – 66,6 milyar $ olarak ortaya çıkmaktadır.

Döviz grafiği net rezervlerin içinde swap işlemleriyle alınan 59,9 milyar $ tutarındaki döviz ve altın da mevcuttur. TCMB’nin malı olmayan ve hepsi TL karşılığında yapılmış olan bu “örtük türev işlemlerden oluşan rakamlar”, bir başka deyişle” emanet varlıklar” olduğu için net rezervlerden düşülmesi düşülmektedir. Bunları düşünce 12 Mayıs 2021 itibarıyla “swaplar hariç net rezervler eksi 66,6 milyar $” ve 2018 başından bu yana azalma da 85 milyar $ olarak hesaplanmaktadır.

Şurası bir gerçek ki, bu rezervlerin çok büyük bir bölümü “faiz sebep – enflasyon sonuçtur” iddiasının doğruluğunu kanıtlamak üzere, döviz kurunun yükselmesini önlemek amacıyla kullanıldı. Pek çok yerli, yabancı kişi ve kurum, ihtiyacı olsun olmasın düşük faizle kredi alarak gidip düşük kurdan satılan bu dövizleri satın alarak, TCMB’nın uluslararası rezervlerinin tüketilmesine yardımcı oldu.

TCMB rezervleri “faizi indirerek enflasyonu düşürme” uğruna kullanılmış, ancak hedeflenenin tam tersine, riskler, kurlar ve faizler birlikte yükselmiştir. Sonuç olarak, TCMB’nin rezervleri satılmış ve eksi bir pozisyona düşülmüştür. Bu rezervlerin kişi ve kurumlarca satın alınıp bankalarda veya yastık altında tutulması, rezervlerin yok olduğu gerçeğini değiştirmez. Çünkü TCMB, bu rezervleri yeniden satın alıp yerine koymak durumundadır. Daha düşük kurdan sattığı bu rezervleri yüksek kurdan satın alacak olması, TCMB açısından ciddi bir zarar ve sorumsuzluk nedenidir. Diğer yandan, heba edilen rezervlerin yerine konmasının uzun yıllar alacak olması ayrı bir olumsuz gerçektir.

Sonuçta ülke, Cumhuriyet tarihi boyunca yaşanmamış bir olgu ve mevcut kısa vadeli dış borç ve ithalâta dayalı üretim ve tüketim yapısıyla “olağan dışı ve sürdürülemez bir kırılganlıkla” karşı karşıyadır.

Cari Açık Durumu ve Finansman Sorunu

11 Mayıs’ta “Mart ayı Ödemeler Dengesi” verileri açıklandı. Bu verilere göre döviz grafiği cari açığın, beklentilerin biraz altında 3.3 milyar $ olarak gerçekleştiği ve “ilk üç aylık cari işlemler açığının” 7.8 milyar $’a yükselmiş olduğu anlaşıldı. Söz konusu açık, geçen yılın ilk üç aylık döneminde 8.8 milyar $’dı.

Kısaca, İlk çeyrekte hem iç hem dış taleple gelmesi beklenen yüzde 5-6 civarı büyüme, dış alım talebini arttırıyor. İthalât sadece miktar olarak değil, maliyet olarak da yükseliyor. Bu gelişmeler sonucunda Mart sonunda üç aylık, altın hariç cari işlemler açığı 3,1 milyar, toplam cari işlemler açığı ise 3.3 milyar $ civarında gerçekleşti.

İthalat Faturası Yükseliyor

Sayıların irdelenmesine geçtiğimizde, altının ithalât içindeki “kritik rolünün” sürdüğünü izlemekteyiz. Geçtiğimiz yıl ilk üç ayda 4.3 milyar $ olan “net altın ithalatı”, bu yıl 2 milyar $’a gerilemiştir. Bu yıl “net altın ithalatının”, zirve olan 22,5 milyar $’dan, yeniden 10-12 milyar $’a geri gelebileceği olasılığının güçlenmekte olduğunu görmekteyiz.

Altın dışında verilerin ayrıntılarına baktığımızda, ülkenin dış alım tutarının hem üç aylık hem de aylık süreçte artmaya devam ettiğini görmekteyiz. Dış alım hem miktar hem de maliyet olarak yükselmektedir. Bir diğer anlatımla, ülkenin üretim ve tüketim yapısındaki çarpıklığın yanında, küresel trendin Türkiye ithalâtına yansıması açıkça izlenmektedir.

Bakır başta olmak üzere rekorlar kıran emtia fiyatları ülkenin, ağırlıklı olarak ara mallarından oluşan ithalât faturasını yükseltmektedir. Petrol ve doğalgaz fiyatları da, eski rekorlarından uzak olsa da, 1997’den bu yana yıllık olarak artmaktadır. Bu gelişmeye bağlı olarak, enerji faturası da şişmektedir.

Tüm bu gelişmeler sonucu yılın ilk üç ayındaki cari açık, altın dâhil ve hariç sırasıyla 3.3 ve 3.1 milyar $ olmuştur. Anılan sayı, geçen yılın Mayıs ayından bu yana gerçekleşen en yüksek açığı göstermektedir. Keza, altın hariç cari işlemler açığında son iki aydır sert yükselişler izlenmektedir.

Turizm Katkısı Analizi

Cari açığın seyrindeki bir diğer kritik faktör de turizm sektörüdür. Mevcut görünüm tahminlerin altında bir turist sayısı ve gelire işaret etmektedir. Bilindiği gibi geçtiğimiz yıl yabancı turist sayısı 45 milyondan 10 milyona geriledi. Bu yıl için beklenti olarak açıklanan 30 milyon turist ve 20 milyar $ turizm geliri pek gerçekçi görünmemektedir.

Ülkenin 2021 yılı cari işlemler açığı konusunda yukarıda yazdıklarımızı toparlarsak, şimdilerde 36 milyar $ seviyesinde olan “yıllık açığın” yılsonunda, bir miktar gerileme göstererek 30 milyar $ civarında olabileceğini söyleyebiliriz.

Döviz Grafiği ile Cari Açık Finansman Durumu

Cari açığın finansman tarafına baktığımızda, son bir yıldır girişlerin çok sınırlı kaldığını, hatta zaman zaman çıkışların gerçekleştiğini görmekteyiz. Döviz grafiği finans hesabındaki ilk üç aylık sonuç, 802 milyon $’lık bir “açık” olarak oluştu.

Bu bağlamda Mart ayında finans hesabında 4.4 milyar $ tutarında “net sermaye çıkışı” olduğunu izlemekteyiz. Söz konusu çıkışlar büyük oranda bono-tahvil ve hisse senedi piyasalarındaki çıkışlardan kaynaklanmaktadır. Beklenmedik şekilde, TCMB’nın güçlü faiz arttırımı yaptığımız bir ayda, bu portföy yatırımlarında büyük bir çıkış oldu. Bunun önemli bir nedeni, TCMB’ndaki görev değişiminin yarattığı “güvensizliktir”. Diğer bir nedeni olarak, ABD’deki enflâsyon beklentilerinin artmasıyla ABD tahvil faizlerinde görülen yükseliş ve bunun Türkiye gibi ülkelerden sermaye çıkışına yol açmasını gösterebiliriz.

Net sermaye çıkışı ve oluşan cari açık olarak yılın ilk üç ayında toplam 7.8 milyar $ açık verilerek, finans hesabında “döviz talebi” yaratılmıştır. Buna, 802 milyon $’lık sermaye çıkışının getirdiği döviz talebinin eklenmesiyle yılın ilk üç ayındaki toplam döviz talebi 8.6 milyar olmuştur. Aynı dönemde yaklaşık 7 milyar $ tutarındaki, kaynağı belli olmayan döviz olarak adlandırdığımız “net hata ve noksan” kalemiyle, döviz talebinin büyük kısmını karşılamıştır. Bakiye 1.6 milyar $’ın da TCMB nin döviz rezervlerinden karşılandığı anlaşılmaktadır.

Yukarda da değindiğimiz gibi ABD ekonomisi ısındıkça, önümüzdeki dönemde “ABD 10 yıl tahvil faizlerinde faizin artma ihtimali” oldukça yüksektir. Böylesi bir gelişme, Türkiye gibi ülkelerden ara ara sermaye çıkışlarına yol açması ve ülkenin cari açığının finansman sorununu arttırması oldukça güçlü bir olasılıktır. Bu etkinin şiddetini azaltmanın yolu da, uzunca bir süre ve gerektiği kadar “sıkı para politikası” uygulamasından geçmektedir. Salgın döneminde ve kamuoyu desteği giderek azalan bir “yıpranmış popülist yönetim” için ne kadar güç bir durum. Kanımızca, “erken genel seçim” olasılığının en güçlü işareti burada yatmaktadır.

Ersin Dedekoca / 23 Mayıs 2021

Kaynak Döviz Grafiği 1: https://bit.ly/2Thp7DJ

Kaynak 2: TCMB/ Uluslararası Rezervler ve Döviz Likiditesi Aralık 2020 tablosu, TCMB/ Analitik Bilançosu